热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

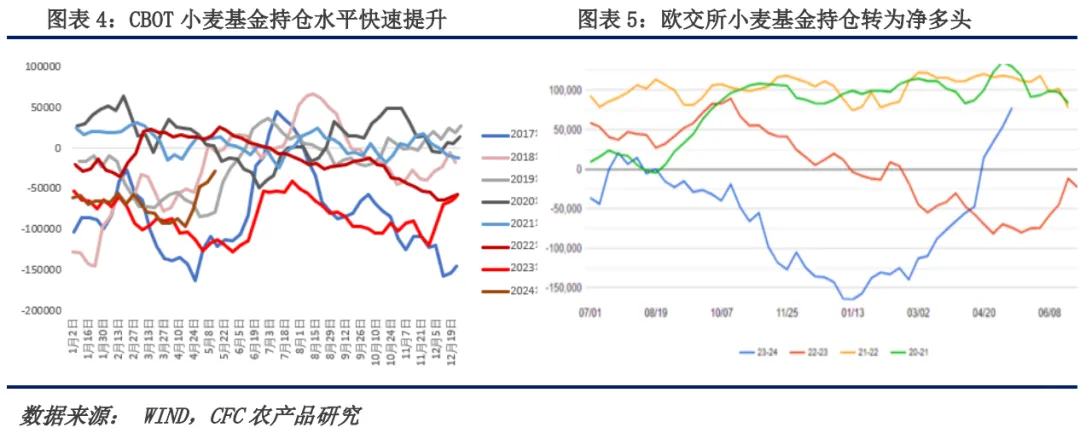

来源:CFC 农产品研究

今年4月,由于创纪录的高温,俄罗斯面临类似干旱的局面,由于缺乏水分,冬季作物受到严重损害。随后是寒冷的天气,导致霜冻,进一步恶化了农作物的生长条件。5月初加剧,当时俄罗斯冬小麦并未等来甘露,反而经历了一场严重的寒流,最低气温达到了几十年来从未见过的水平。这加剧了全球市场的供应担忧,全球最大的小麦出口国俄罗斯面临不可逆的产量下修。

一、现实:天气严重影响俄小麦产情

俄罗斯南部是该国重要的谷物种植区域,其小麦年产量占俄罗斯全境的30%以上,该地区最近几周一直在经历极端天气事件,导致小麦和油菜籽作物受损。谷物通常更能抵御霜冻,但大雪会对幼苗造成伤害。俄罗斯农业咨询机构农业市场研究所(IKAR)5月13日将其2023-24年度小麦产量预测从5月初的9100万吨下调至8600万吨。IKAR最近将俄罗斯谷物出口总量预测从5月初的6450万吨下调至5950万吨。小麦出口预计将从此前预测的5050万吨降至4700万吨。

与此同时,黑海农业市场研究公司SovEcon也将2023-24年度小麦收成预测从5月初的8960万吨下调至8570万吨,该机构预期本次俄罗斯小麦的种植面积和单产均受损,预计小麦收获面积减少30万公顷至2920万公顷,平均单产从3.03吨/公顷降至2.93吨/公顷。

当地农业部门正在评估霜冻造成的损失程度,受损的农作物将重新种植,涉及的重新种植面积高达50万公顷。

二、基本面:为何俄罗斯产情影响显著

从基本面上来看,黑海地区的产情引起全球足够重视的原因不在于其庞大的供应量,而在其占比逐渐增加的出口量。据USDA数据显示,中国、欧盟、印度分别占全球小麦产量的前前三名,产量均来到亿吨级,不过对比其产量,三国的出口量仅占产量的0.4%、0.6%和2.6%,以满足内需为主。

而反观俄罗斯、乌克兰、澳洲、美国、加拿大等国,可以看到出口占其本国产量的50%以上,这些国家对于全球小麦定价的能力更为显著。

如果量化全球的出口量可以看到,俄罗斯和乌克兰占到当前全球出口量的比例也在逐年提升,至23-24市场年度,两国占全球出口比例32%,作为对比,美+加出口量占比9%+11%=20%,比例稍显稳定但呈现略微下降趋势。

从贸易流向来看,黑海地区(俄罗斯+乌克兰)小麦出口至中亚和北非、非洲及亚洲国家,近年来由于俄乌两国的冲突,乌克兰小麦主产区的东部地区的生产受到显著影响,出口情况有所下滑,但由于对欧洲的谷物市场影响更为显著,所以欧交所的制粉小麦合约也成为全球小麦市场定价的主要合约之一。

近期由于俄罗斯遭遇极端天气导致了CBOT和欧交所的小麦合约大幅上行,而从基金持仓情况来看,CBOT小麦的持仓也面临空头大量离场的局面,逐渐转向净多头。虽然天气模型显示俄罗斯产区天气转湿,但是俄硬红冬平舱价也上涨了7美元每吨,继续缩窄与美麦价格之间的价差。

从美国产区来看,周末的降雨主要集中在北部平原,东部地区非常干燥,南部平原也很干燥,未来6-10天将继续产生降雨湿润天气。预计春小麦播种量将达到76%左右,而上周一为61%,冬小麦播种情况将保持不变,而上周报告的优良率为50%。而从全球其他主产国来看,澳洲主产区遭遇降水不足的情况,对于产量的影响依旧需要保持关注。

综合情况上述情况,海外小麦市场在供应预期依旧偏紧的情况下将维持牛市格局,直到我们看到黑海地区产情存在超预期的改观。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 大连同瑞电子有限公司